大豆类市场周度综述

2017年11月21日丨大豆丨分类: 大豆新闻丨标签: 大豆11月USDA供需演讲显示,美豆新季收割面积、单产未变,产量略调低,结转库存下调,但数据均高于预期,演讲外性略偏空。17/18年度大豆收割面积8950万英亩(上月8950),单产49.5蒲式耳/英亩(上月49.5,预期49.3),产量44.25亿蒲(上月44.31,预期44.08),期末库存4.25亿蒲(上月4.3,预期4.2)。全球大豆岁暮库存预估升至9790万吨(上月9605,预期9550)。(数据来流:USDA)

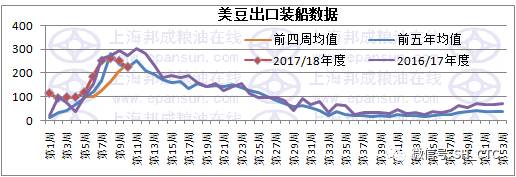

截行到11月9日行当周2017/18年度大豆出口发卖110.5万吨,位于市场预估的低端,较之前一周削减5%。出口拆船225.6万吨,截行目前累计拆船1696万吨,未拆船1562万吨,累计发卖3258万吨,较着低于上一年度的3707万吨,未发卖量2865万吨。(数据来流:USDA)

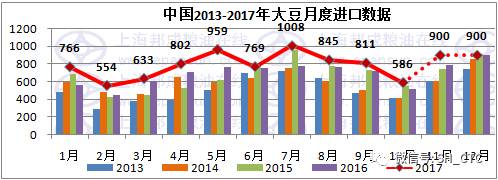

海关数据显示,2017年10月大豆进口量为586万吨,环比削减28%,近低于市场预期的750万吨,部门船货果量量及物流问题被推迟发货。估计11和12月每月进口量将跨越900万吨,但需进一步关心转基果证书问题激发的到港延迟环境。(数据来流:邦成粮油正在线 国内大豆口岸库存

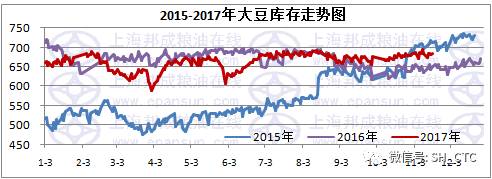

截行11月17日,国内口岸大豆库存683.6万吨,较前一周五略降0.7万吨。受转基果证书发放问题影响,部门口岸到港大豆无法及时卸货到厂。目前口岸大豆充脚,部门趋于油厂缺豆停机,关心后期相关问题继续发酵对大豆到港的影响。

现货跟盘下跌50-100元/吨,盘面跌幅较大,部门地域基差报价小幅上调,市场成交表示优良。豆粕需求优良,库存处于低位,油厂挺粕志愿强烈,豆油回调拾掇为从。需求照旧无较着好转,贸难商提货不积极,豆油库存高企限制走势。油厂开机率略无下降,库存久高位相对不变。短期料偏弱震动,继续关心后期需求及库存环境。

版权声明:本站文章如无特别注明均为原创,转载请以超链接形式注明转自大豆CC。

已有 0 条评论

添加新评论