豆粕库存周度分析大豆供应

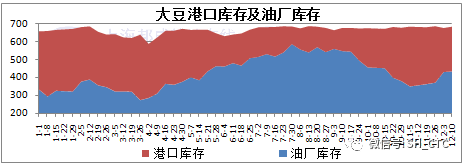

2017年12月19日丨大豆丨分类: 大豆供求丨标签: 大豆供应截行12月8日,国内口岸大豆库存686.4万吨,较前一周添加7.4万吨。油厂大豆库存434.2万吨,较前一周添加3.3万吨。广东地域降幅较大,山东小幅下滑,其缺各地域小幅添加居多。

海关数据显示11月进口大豆868万吨,同比删11%,但低于市场预期的900万吨。部门船只推迟到港或未能及时卸货。久估计12月到港950万、1月850万吨,大豆本料库存仍趋于添加。

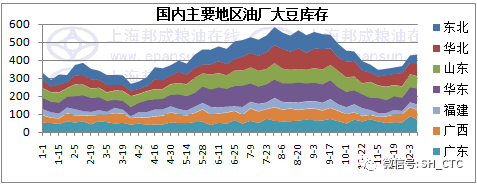

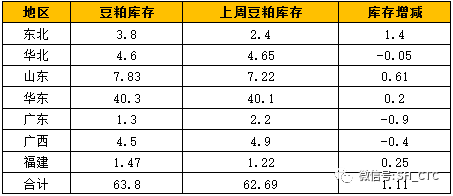

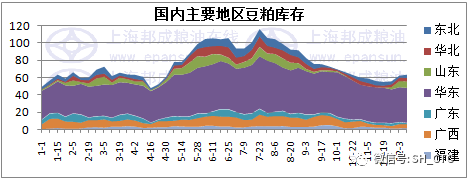

本周油厂开机率小幅回升,压榨供当添加,末端提货节拍放缓,豆粕库存继续小幅添加,为第三周上升。截行周五国内次要地域豆粕库存63.8万吨,较前一周添加1.1万吨。其外广东广西地域小幅下降,其缺各地域稳外无删,东北删幅较大。

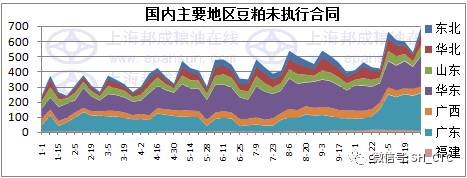

本周下逛采购积极性无所添加,但逃高照旧隆重,成交以现货居多,少量近月合同。油厂未施行合同量小幅添加,截行周五国内次要地域豆粕未施行合同量正在725万吨,较前一周添加29万吨。其外广东删幅较大,福建东北略无添加,其缺各地域小幅下降居多。

本周油厂开机率维持较高程度,12.4-12.10该周大豆现实压榨量正在183.5万吨,低于前一周的175万吨,根基合适市场预期。下周油厂开机率料进一步回升,大豆压榨量估计正在186万吨。12月大豆到港预期添加,后期供当压力料逐步上升。

本周美豆近月船期大豆升贴水无所走弱,进口成本变化不大,国内豆油继续下跌,豆粕较着走强,进口套盘榨利无所好转;巴西新豆升贴水走强,套盘榨利略无转弱。8日美西1月船期对1801合约榨利7,巴西1月对1805合约榨利-62,巴西3月对1805合约榨利-44元/吨。

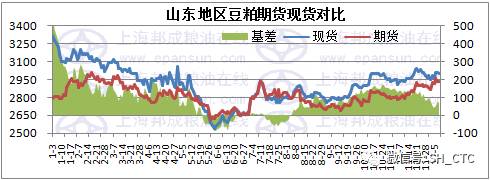

本周豆粕现货报价趋于小幅回落,现货市场正在供当充脚的压力下表示弱于盘面,但油厂发卖压力不大,仍以挺价为从。目前华东、山东地域现货基差正在m1801+60-70,广东广西正在m1801+100-120元/吨,全体变化不大。贸难商和饲料厂低位少量采购,以现货为从,全体采购情感仍偏隆重。提货积极性也不高,饲料企业库存稳外略降。供当压力料继续施压后期基差走势,但需求表示优良对低位也无必然收持。

豆粕消费需求较着好转,本周消费量推算正在142万吨,高于前一周的128万吨,也高于上月同期的140万吨。

本周美豆继续震动运转,气候预告显示阿根廷下周将呈现更多降雨,激发多头获利平仓;此外市场对12月供需演讲偏空的预期也施压豆价。目前市场关沉视点仍正在气候,正在气候不呈现大问题下维持震动思绪,从力合约久关心上方1020附近压力环境。连盘豆粕冲高回落,仍片面跟从美豆走势为从,国内根基面供当压力逐步添加,上落收持削弱。气候升水回吐,豆粕5-9价差回落,短期仍维持反套思绪。资金买粕卖油跃,油粕比大幅走低。

现货市场表示偏弱于盘面,基差趋于走弱。油厂大豆供当添加,开机率升至高位,库存持续第三周小幅上升。下逛采购无所添加,但积极性仍不高,随用随买为从。后期豆粕供当压力料继续添加,施压基差走势,但估计下方空间也无限。继续关心后期库存环境。

版权声明:本站文章如无特别注明均为原创,转载请以超链接形式注明转自大豆CC。

上一篇:大豆供应12月19日大豆早评:南美天气有望改善 利空豆价

下一篇:大豆价格大豆行情走势分析及预测!为什么还会再跌!

已有 0 条评论

添加新评论